Entenda as distinções e as intersecções entre o Direito Ambiental e o Direito Urbanístico

08/04/2024

Quais são as penalidades em se omitir informações no processo de Licenciamento Ambiental?

08/04/2024

No final do ano passado os empreendedores foram pegos de surpresa com os novos critérios de definição de porte para pagamento da Taxa de Controle e Fiscalização Ambiental – TCFA.

Tal alteração consta da nova Portaria n. 260/2023, do Instituto Brasileiro do Meio Ambiente e Recursos Naturais Renováveis – IBAMA que passou a prever, a partir do exercício de 2024, que o porte do(s) estabelecimento(s) será definido como o “decorrente da soma da renda bruta anual da matriz e suas filiais“(art. 13, II, b). Ou seja, não mais pelo faturamento isolado da matriz e filiais.

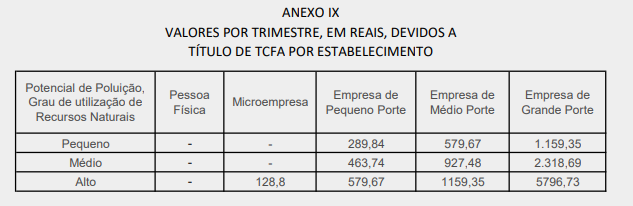

Na prática é como se uma empresa, cuja matriz que fatura mais de R$ 12.000.000,00, categorizada como de grande porte e alto potencial poluidor, recolhesse trimestralmente o valor de R$ 5.796,73. De outro lado, suas 4 filiais que não possuem faturamento, de modo que se inserem como empresa de pequeno porte, pagariam R$ 579,67. Porém, diante da referida alteração, essas filiais terão que pagar os R$ 5.796,73 e não mais R$ 579,67 cada. Assim, de um total de R$ 8.115,41, a empresa passará a pagar R$ 28.983,65, trimestralmente.

Nesse cenário, e, considerando a trimestralidade do pagamento da taxa (art. 17-G), diversas ações judiciais vêm sendo propostas a fim de manter o critério de classificação de porte originalmente previsto por estabelecimento.

A TCFA¹ é um tributo, instituído por meio da Lei Federal n. 10.165/2000, que alterou a Lei Federal n. 6.938/81, cujo fato gerador é o exercício regular do poder de polícia do IBAMA para controle e fiscalização das atividades potencialmente poluidoras e utilizadoras de recursos naturais.

A taxa é devida por estabelecimento² desde que efetivamente exerça atividades potencialmente poluidoras e utilizadoras de recursos naturais constantes do Anexo VIII da norma. Seu valor é fixado em razão do grau de utilização de recursos naturais (pequeno, médio ou alto) e, em razão do porte da empresa, nos termos do §1o do art. 17-D.

Dessa forma, a Portaria IBAMA n. 260/2023 ao estabelecer critérios de porte que vão de encontro ao disposto no § 1o do art. 17-D da Lei Federal n. 6.938/1981, acaba por distorcer a avaliação de porte das empresas, sem que a cobrança reflita o potencial poluidor ou de utilização de recursos naturais de cada estabelecimento que efetivamente exerça atividades constantes do Anexo VIII da lei. Tal entendimento é uma clara afronta ao referido dispositivo.

Nesse sentido, a Justiça Federal dos Estados de São Paulo³ e Minas Gerais4 já acataram pedidos liminares em Mandados de Segurança (Individual e Coletivo) afastando a majoração TCFA e permitindo aos impetrantes que recolham as taxas desse ano e subsequentes com base no faturamento de cada estabelecimento enquanto se analisa o mérito.

Apesar da nova norma prever um aumento de custo exponencial às empresas que possuem estabelecimentos que exercem atividades potencialmente poluidoras, a boa notícia é a de que as decisões judiciais até o momento têm sido favoráveis aos empreendedores, garantindo, assim, o pagamento do valor antigo.

De toda forma, antes de adotar qualquer medida, é de todo oportuno que cada empresa avalie de forma preliminar o enquadramento de sua matriz e filiais nas atividades potencialmente poluidoras discriminadas no Anexo VIII da Lei Federal n. 6.938/8. Tal verificação é fator determinante para a incidência da taxa. Cabe lembrar que atividades potencialmente poluidoras são passíveis de licenciamento ambiental, as quais ensejam o poder de polícia. Qualquer exigência contrária é passível de questionamento.

[1] Leia mais sobre Atividades Potencialmente Poluidoras e o Cadastro Técnico Federal no link disponibilizado. Importa registrar que a Instrução Normativa Ibama 31/2009 referida no artigo foi revogada e que atualmente encontra-se vigente a Instrução Normativa Ibama 22/2021.

[2] Art. 17-D. A TCFA é devida por estabelecimento e os seus valores são os fixados no Anexo IX desta Lei. § 1o Para os fins desta Lei, consideram-se: I – microempresa e empresa de pequeno porte, as pessoas jurídicas que se enquadrem, respectivamente, nas descrições dos incisos I e II do caput do art. 2o da Lei no 9.841, de 5 de outubro de 1999; II – empresa de médio porte, a pessoa jurídica que tiver receita bruta anual superior a R$ 1.200.000,00 (um milhão e duzentos mil reais) e igual ou inferior a R$ 12.000.000,00 (doze milhões de reais); III – empresa de grande porte, a pessoa jurídica que tiver receita bruta anual superior a R$ 12.000.000,00 (doze milhões de reais). § 2o O potencial de poluição (PP) e o grau de utilização (GU) de recursos naturais de cada uma das atividades sujeitas à fiscalização encontram-se definidos no Anexo VIII desta Lei.§ 3o Caso o estabelecimento exerça mais de uma atividade sujeita à fiscalização, pagará a taxa relativamente a apenas uma delas, pelo valor mais elevado.

[3] Processo 5003582-91.2024.4.03.6100, 4 Vara Cível Federal de São Paulo.

[4] Processo 6015669-91.2024.4.06.3800, 8 Vara Federal Cível de Belo Horizonte.

Publicado em: 08/04/2024

Por: Gleyse Gulin

{kind=link}

{kind=link}

{kind=link}